Warum man niemals den vorgeschlagenen Wechselkurs am Geldautomat akzeptieren sollte

Oktober 28, 2021

Warum mache ich auf das Problem aufmerksam?

Warum versucht man mir am Geldautomat oder am Terminal zusätzlich Geld abzunehmen?

Wie versucht man mir mehr Geld am Geldautomat abzunehmen?

Wie versucht man mir mehr Geld am Terminal durch DCC abzunehmen?

Was ist der Unterschied zwischen einer Geldautomatennutzungsgebühr und einer Umrechnungsgebühr?

Kann man ohne Zusatzgebühren Geld an einem Geldautomat beziehen?

Warum mache ich auf das Problem aufmerksam?

Ich treffe immer wieder Menschen beim Reisen, die an Geldautomaten betrogen werden. Das Problem ist, dass diese die Wechselgebühr in Beispielsweise Euro € zu einer anderen Währung akzeptieren. Erstmal vorab:

Nie, wirklich NIE die Konvertierung/Umrechnung in eure Heimatwährung zulassen! Egal in welchem Land ihr euch befindet! Viele Banken oder Geldautomatenbetreiber versuchen durch diese Konvertierung den Kunden zu betrügen.

Warum versucht man mir am Geldautomat oder am Terminal zusätzlich Geld abzunehmen?

Geldautomaten werden hauptsächlich von Finanzinstituten zur Verfügung gestellt, den Banken (in Ausnahmen auch von anderen Organisationen wie Beispielsweise Euronet Worldwide. Hier gilt besondere Vorsicht wegen noch höherer Gebühren!). Die Banken agieren wie andere Unternehmen und wollen so viel Gewinn wie möglich erwirtschaften. Ich selbst habe mehr als 5 Jahre für verschiedene Banken gearbeitet und kann euch versichern das Banken nicht zum Wohle der Gemeinheit existieren! Banken existieren um so viel Geld wie möglich zu verdienen und den Gewinn zu maximieren! Und das versuchen sie leider auch häufig indem sie die Unwissenheit der Kunden auszunutzen. Denn gerade in der Zeit der Niedrigzinsen (oder Nullzinsen) verdienen Banken kaum noch Geld mit Privatkunden. Deshalb versuchen Banken mit jedem Kundenkontaktpunkt so viel Geld wie möglich vom Kunden zu bekommen! Da immer weniger Menschen in die Filialen gehen wird hierbei versucht jeden Kontaktpunkt mit dem Kunden effektiv auszureizen, so dass du als Kunde/Käufer besonders aufpassen musst was du am Geldautomaten oder am Zahlungsterminal akzeptierst. Hierbei gibt es hauptsächlich zwei Kontaktpunkte:

Geldautomat

Das entnehmen von Geld am Geldautomat

Zahlungsterminal

Das Zahlen beim Einkauf an einem Terminal mit EC- oder Kreditkarte

Wie versucht man mir mehr Geld am Geldautomat abzunehmen?

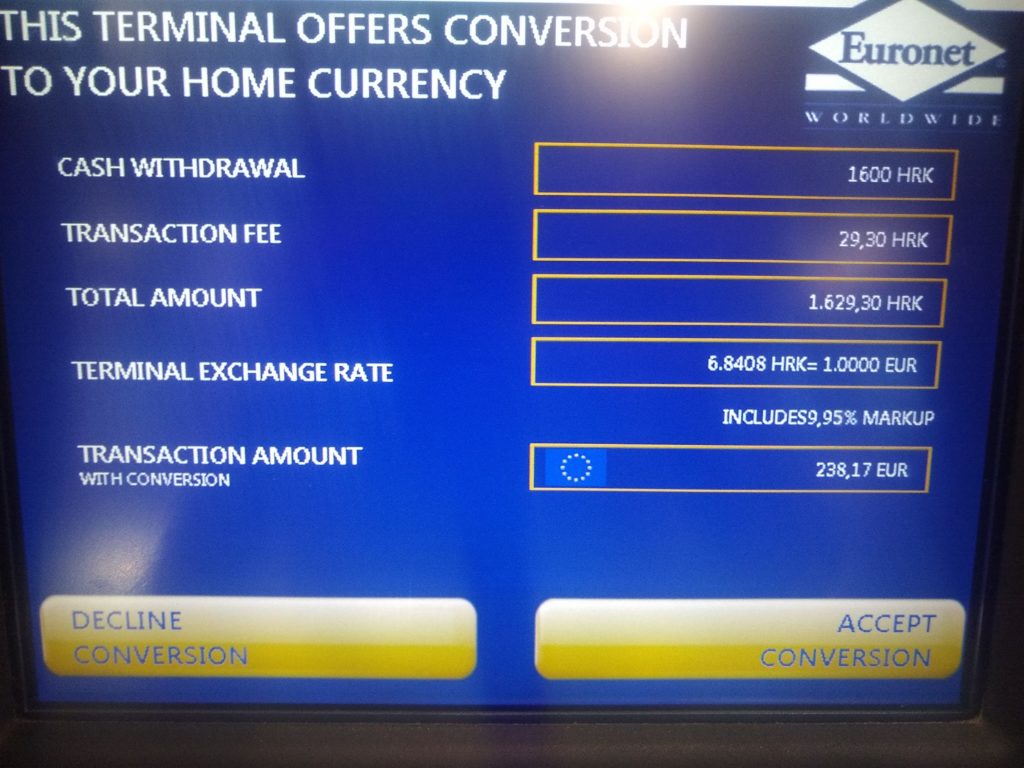

Hierbei versucht der Geldautomatenbetreiber durch einen erhöhten Wechselkurs den Kunden in die Irre zu führen und ihn mit mehr Geld für die Transaktion zu belasten. Man sollte IMMER das Geld in der Landeswährung abnehmen, in deren Land man sich gerade befindet. Man darf Beispielsweise niemals angeben „DIREKT in EURO BEZAHLEN“, wenn die Heimatwährung Euro ist und man eine Fremdwährung bezieht. Hat man sein Bankkonto (Landeswährung) Beispielsweise in den USA, darf man niemals bestätigen „DIREKT IN USD BEZAHLEN“ auswählen. Es wird einem sonst immer ein schlechterer Wechselkurs angeboten, der Teils bis zu 20% vom aktuellen Kurs variieren kann. Gehen wir mal dieses aktuelle Beispiel an einem Bankautomat in der Tschechien Republik durch:

An diesem Beispiel sieht man die erhöhten Gebühren Beispielsweise sehr gut (wenn auch die Qualität des Bildes nicht so gut ist. Entschuldigung dafür). Für eine Bargeldabhebung in Höhe von 212€, werden einem bei Zustimmung des Wechselkurses und „direkter Zahlung in Euro“ 245€ belastet. Wohingegen euch bei Ablehnung der Konvertierung und Zahlung in HRK von eurer Heimatbank lediglich 212€ + gegebenenfalls 4€ Gebühr in Rechnung gestellt werden.

Also immer aufpassen, dass ihr die Umwechslung wirklich nie zulasst! Letztendlich ist es so, dass eure Bank oder euer Kreditkartenanbieter im Heimatland euch den Betrag immer zum aktuellen offiziellen Wechselkurs belastet. Und das ist immer deutlich besser, als die überzogenen Wechselgebühren in eurem Urlaubsland anzunehmen!

Die meisten Geldautomaten fragen euch sogar richtig dreist zweimal, ob ihr euch wirklich sicher seid, dass ihr nicht direkt in Euro belastet werden möchtet. Lasst euch von dieser Frage nicht in die Irre führen! Wirklich niemals die automatische Konvertierung zulassen! Schenkt den Banken nicht euer Geld durch solche Tricks.

Wie versucht man mir mehr Geld am Terminal durch DCC abzunehmen?

DCC steht für Dynamic Currency Conversion und wurde von Banken entwickelt um den Nichtahnenden Käufer ähnlich wie am Geldautomaten um bis zu 20% des Geldes zu betrügen. Häufig sogar ohne das der Zahlende es wahrnimmt. Surrealer weise versuchen die Banken dem Käufer in PDF-Dokumenten sogar davon zu überzeugen, dass DCC etwas zum Wohle des Käufers ist und für diesen entwickelt wurde. Dem ist natürlich nicht so! Analog der automatischen Umrechnung am Geldautomaten wird dem Käufer hierbei am Terminal bei der Zahlung mit der Kreditkarte vorgeschlagen die Zahlung in der Heimatwährung des Käufers durchzuführen um dadurch mehr Geld auf Kosten dessen zu verdienen. Teilweise werden Mitarbeiter von Hotelketten sogar geschult, dass ohne das Wissen des Hotelgastes am Terminal einzustellen, so dass der Gast nur noch bestätigen kann und meist erst durch den Einblick in die Kreditkartenabrechnung feststellt, dass er hier betrogen wurde. Da ich dies sehr dreist finde und selbst vor einem Monat bei einem Hotelaufenthalts in Mexico Opfer eines solchen Versuchs wurde, möchte ich dieses Beispiel gerne teilen:

Normalerweise werden alle Zahlungen im Ausland in der Landeswährung auf dem Kreditkartenterminal angezeigt. Ist dies mal nicht so und man muss der Käufer lediglich seine PIN im Terminal eintragen und sieht nicht den eingegebenen und bestätigten Betrag heißt es Vorsicht! Denn in dem Fall kann es sein, dass DCC angewendet wird und es ist wichtig, dass man den Zahlungsbeleg überprüft und notfalls auch die Kreditkartenrechnung.

Im gewählten Beispiel buchte ich zwei Nächte in einem 4-Sterne Hotel an der Mexikanischen Grenzstadt Ciudad Juarez und musste lediglich mit meinem Passwort bestätigen. Als ich zwei Tage später meine Kreditkartenrechnung überprüfte stellte ich fest, dass ich anstatt mit Mexikanischen Pesos in Euro belastet wurde und der belastende Betrag um 8% höher als vereinbart war. Daraufhin suchte ich das Gespräch mit der Rezeption und teilte ihnen mit, dass sie vermutlich DCC angewendet haben ohne mich darüber in Kenntnis zu setzen. Nachdem die Rezeptionistin mit dem Anbieter ihres Terminals (BANORTE Mexico) telefonierte, teilte sie mir mit, dass sie alles richtig gemacht haben und meine Bank für die überteuerten Gebühren verantwortlich ist. Glücklicherweise blieb ich hartnäckig und bat darum mit dem Manager der Rezeption zu sprechen und das Terminal gemeinsam mit ihm zu bedienen.

Wie sich herausstellte wurde im Laufe des Zahlungsprozesses am Terminal gefragt, ob DCC auf den eingetippten Betrag in Mexikanischen Pesos angewendet werden sollte und man mit der Nutzung einverstanden ist und? Im Anschluss sollte man mit der grünen Taste am Terminal bestätigen. Die Rezeptionistin bestand darauf, dass sie so geschult wurde. Natürlich muss in diesem Fall erst der Kunde gefragt werden und man muss mit der roten Taste die automatische Währungsumrechnung (DCC) ablehnen um nicht mehr Geld zu bezahlen. Mir wurde daraufhin der fälschlicherweise korrigierte Betrag erstattet.

Also bitte dran denken, niemals der automatischen Umrechnung in eurer Heimatwährung zustimmen.

Was ist der Unterschied zwischen einer Geldautomatennutzungsgebühr und einer Umrechnungsgebühr?

Abschließend möchte ich noch kurz auf den Unterschied zwischen der Umrechnungsgebühr und der Geldautomatennutzungsgebühr eingehen.

Geldautomatennutzungsgebühr

Die Gebühr unterscheidet sich von Geldautomatenbetreiber zu Geldautomatenbetreiber. Manche Banken bieten günstige Nutzungsgebühren an, manche teurere. Diese Nutzungsgebühr muss man in der Regel zahlen, wenn man nicht die Kreditkarte des Geldautomatenbetreibers nutzt. Es gibt Kreditkartenanbieter, die einem diese Gebühr zurückerstatten. In Deutschland ist mir allerdings derzeit keine Bank bekannt die das derzeit noch gewährleistet (Bis 2017 machte das Beispielsweise die DKB). Am besten informiert man sich vor dem Auslandsaufenthalt darüber, wo die Gebühren am geringsten sind und bezieht hauptsächlich Geld von diesen Automaten. In Mexiko Beispielsweise variiert diese Geldautomatengebühr zwischen 12 MXP (0,6 USD) und 80 MXP (4 USD). BanCoppel ist hierbei der günstigste Anbieter bei Geldabhebungen.

Umrechnungsgebühr

Die Umrechnungsgebühr ist wie bereits oben in mehreren Fragen beschrieben die Gebühr die ihr bitte nicht bestätigt und niemals annehmt. Diese Gebühr dient ausschließlich dem Geldautomatenbetreiber oder Terminalbetreiber um den Kunden in die Irre zu führen und um sein Geld zu erleichtern. Also Vorsicht beim Bezahlen im Ausland.

Kann man ohne Zusatzgebühren Geld an einem Geldautomat beziehen?

Ja, das kannst du an vielen Geldautomaten! Mittlerweile bieten auch viele Banken mit einer kostenlosen Kreditkarte die Möglichkeit, ohne zusätzliche Gebühren und zu den aktuellen Interbankenentgelten Geld an einem Geldautomaten abzuheben. Aber Achtung, es ist extrem wichtig, dass du darauf achtest, was du bei der Transaktion am Geldautomaten bestätigst! Sonst kann es sein, dass der Geldautomat, an dem du das Geld abhebst, dir die beschriebene Umrechnungsgebühr berechnet. Und du willst das Geld vielleicht für etwas anderes verwenden.

Geldautomatenbetrug wird auch immer beliebter. In diesem Artikel ATM-Betrug: Was jeder wissen sollte und wie man ihm ausweicht - gehe ich auf die beliebtesten Betrugsfälle ein und gebe 9 Tipps, wie du dich vor ihnen schützen kannst.

Philipines:

HSBC seems to be the only bank which does not charge you a fee.

[…] Why you should really never accept the suggested exchange rate at the atm […]

Colombia:

Seems only one bank without credit card withdraw fees:

Davivienda (you can also withdraw up to 2 Mio. COP)

Thailand:

AEON Bank has the lowest fee for a withdrawal in Thailand with 150 Baht. Most other banks charge 300 Baht

Canada:

In Canada you pay a fee at all atms. Sadly there are no atms without a fee.

Guatemala:

There are high fees in Guatemala when trying to get money from the atm.

The lowest fee in 2023 seem to be at the BI, where they charge you 4 USD for 2000q. There are some atms from BI where you can also get 3000q for 4 USD.

Turkey:

A few banks are free of credit card charge in Turkey – but take care with DCC!

Halkbank

Ziraat

HSBC

Uganda:

In Uganda you have the DEFCU Bank atm’s which are free of charges for a credit card

Malawi

2 banks without fees:

Centenary Bank and DFCU Bank

Rwuanda:

In Rwuanda you have the atm’s of KCB which are free of charge for credit card withdrawals

Tanzania:

KCB is free of charge.

Take care with these banks, they charge a very high fee:

NBC

ABSA

Mexico:

The bank with the lowest fee for credit card withdrawal in Mexico is Bancoppel. They offer normally atm’s close to there Coppel stores.

Caja Popular does also have lower fees. Now they are on 17mxn

Mozambique:

At the following banks you don’t pay atm withdrawal fees in Mozambique:

FNB

Moza

BCI

Eswatini/Swaziland:

At the FNB Bank you don’t pay an atm fee for withdrawals in Eswatini

South Africa:

I only found “Standard Bank” without atm withdrawal fee for credit cards in South Africa. They provide atms at many petrol stations

Lesotho:

At the FNB Bank you can get money without an atm withdrawal fee in Lesotho

Sehr guter Artikel!

Übrigens ist paypal auch nicht viel besser: Bei Zahlung in Fremdwährung genehmigen die sich auch eine Marge, gegen die die üblichen Fremdwährungsentgelte der Kreditkartenanbieter (i.d.R. 0-2,5%, dafür aber auf einen “echten” Interbankenkurs- hier lohnt auch ein Vergleichen der Kreditkartenanbieter) eher noch günstig sind.

Hi Uli,

absolut und sehr guter Punkt! Mit Paypal habe ich damit leider auch schon Erfahrungen gemacht. Häufig bei der Nutzung von Uber und der Zahlung in der Fremdwährung (dann mit Aufschlag). Ich werde mal schauen, dass ich ein paar Kreditkartenanbieter mit aufnehme die hier positiv hervorzuheben sind :).

New Update with Informations about the ATMs and DCC 2021-10-28

✌🏻Hiermit verspreche ich – hoch und heilig – niemals jemals nirgendwo die Umwandlung des abzuhebenden Betrags in Euro durch die Bank zu akzeptieren!✌🏻